Pourquoi le principe de « l’offre et de la demande » est inopérant pour le pétrole ?

Par Gail Tverberg

Trad. Florence Mitchel

L’idée traditionnelle de l’offre et de la demande est applicable dans certains cas limités – un fabricant fera-t-il des robes bleues ou rouges ? Le choix du fabricant n’affecte pas vraiment le système économique général, si ce n’est peut-être la quantité de teinture rouge et bleue vendue, et c’est donc assez facile de s’en accommoder.

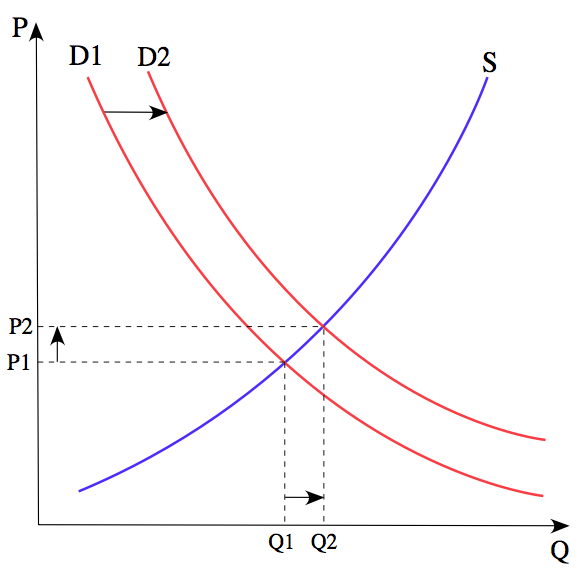

Figure 1. Le prix P d’un produit est déterminé par l’équilibre entre la production à chaque niveau de prix (l’offre S) et les désirs des agents disposant d’un pouvoir d’achat à chaque niveau de prix (la demande D). Le graphique montre un déplacement positif de la demande de D1 vers D2, entraînant une hausse du prix (P) et de la quantité vendue (Q) du produit..

Un transfert graduel des préférences du consommateur du bœuf vers le poulet est facile à intégrer dans le système, avec un plus grand nombre de producteurs de poulet et un moins grand nombre de producteurs de bœuf. La transition est généralement aidée par le fait qu’il faut moins de ressources pour produire une livre de viande de poulet qu’une livre de viande de bœuf, de sorte que le revenu disponible des consommateurs tend à augmenter. Ainsi, tandis que l’offre et la demande ne sont pas indépendantes dans cet exemple, un pourcentage accru de poulet consommé contribue à augmenter la « quantité demandée » du fait que le poulet est moins cher que le bœuf. Le manque d’indépendance entre l’offre et la demande va dans la direction « utile » (du moindre effort). Il en serait autrement si le poulet était beaucoup plus coûteux que le bœuf. Dans ce cas la quantité demandée tendrait à baisser, ce qui mettrait une fin rapide à la transition vers le substitut plus cher.

Un passage graduel vers des produits qui coûtent plus cher en termes d’énergie a, d’une certaine manière, l’effet inverse du passage du bœuf au poulet. Au lieu de prendre moins de ressources, il en accapare davantage. Il faut un nombre toujours croissant de travailleurs pour produire un nombre donné de barils d’équivalent pétrole, ou de Btus d’énergie (British Thermal Unit). Les travailleurs deviennent de moins en moins efficaces, mais sans aucune faute de leur part. Ce sont en fait les processus qui deviennent moins efficaces : puits plus profonds, forages situés dans l’Arctique ou dans d’autres climats inhospitaliers, recours à de nouveaux moyens comme la fracturation hydraulique, des produits chimiques nécessaires à l’extraction qui n’auraient pas été utilisés autrefois. Les travailleurs deviennent peut-être plus rapides pour percer un mètre de conduite ; le problème, c’est qu’il faut maintenant aller bien plus profond pour réaliser l’extraction. De plus, les étapes sont désormais bien plus nombreuses et l’ensemble du processus devient beaucoup moins efficace. Le retour sur investissement (main-d’œuvre, dollars investis, acier indispensable, énergie nécessaire) baisse.

Pendant un temps, ces baisses d’efficacité peuvent être dissimulées dans le système et le cours des matières premières peut monter. Mais le jour vient où la hausse des prix devient excessive et le système ne peut plus la contenir. Telle est la situation sur laquelle nous débouchons, le plus gravement depuis la mi-2014 pour le pétrole, mais pour d’autres matières premières, cela remonte à 2011.

Figure 2. Bloomberg Commodity Index from Bloomberg, reflecting a combination of 22 ETFs in Energy (35%), Agriculture (29%), Industrial Metal (15%), Precious Metals (16%) and Livestock (5%)

La hausse du coût de production du pétrole et d’autres produits énergétiques affecte plus l’économie qu’un passage du poulet au bœuf.

L’économie est plus sensible aux produits énergétiques qu’à notre décision de manger du poulet ou du bœuf. Si le coût de production du pétrole monte, et que ce coût supplémentaire est reporté sur les autres prix, les prix de nombreux articles sont influencés. Il affecte le coût de production des denrées alimentaires du fait que le pétrole sert à la production et aux transports de ces denrées. Le coût plus élevé du pétrole affecte aussi pratiquement toutes les marchandises transportées, le pétrole étant indispensable aux transports.

Certains effets des prix supérieurs du pétrole sont clairement négatifs pour l’économie.

Si les coûts supérieurs du pétrole sont passés aux consommateurs du fait des prix supérieurs, les marchandises deviennent moins abordables pour les consommateurs. Du coup, ils achètent moins, ce qui mène souvent à des licenciements dans les secteurs facultatifs, puis à la récession.

Le coût supérieur des produits pétroliers (ou des autres sources d’énergie) tend par ailleurs à réduire les bénéfices des entreprises, à moins de trouver des alternatives pour contenir les coûts. Sinon, les entreprises font face à une situation où les clients réduisent leurs achats. Comme nous le verrons plus tard, ceci risque d’entraîner une réduction des salaires.

Certains effets des prix supérieurs du pétrole sont plutôt positifs pour l’économie.

La hausse du pétrole encourage bien entendu la production de pétrole. Ce qui crée des emplois, aux États-Unis et ailleurs. On s’endette pour extraire ce pétrole, et acheter plus d’équipement, ce qui mène à stimuler les industries soutenant la production de pétrole. La valeur des concessions pétrolières et des champs pétrolifères tend à augmenter.

Comme on l’a noté plus haut, le coût des denrées alimentaires dépend des prix du pétrole. Le coût de production des métaux dépend lui aussi des prix pétroliers, car il faut du pétrole pour extraire les minerais métalliques. Avec la montée des prix des métaux et des denrées alimentaires, ces industries se trouvent également stimulées. Les valeurs des mines augmentent, et de même celles des terres agricoles. On s’endette plus encore et des travailleurs agricoles sont embauchés. De nouveaux équipements sont achetés pour produire davantage, et l’économie se trouve ainsi plus stimulée encore.

Le prix supérieur du pétrole affecte favorablement aussi les divers pays qui produisent du pétrole. Cet effet vient en partie des salaires que reçoivent les travailleurs, et de l’impact de ces salaires qui circulent à travers l’économie. Les travailleurs, par exemple, voudront des logements nouveaux, et l’achat de ces logements créeront des emplois en plus. Une partie de cet effet provient des impôts sur la production de pétrole. Cette production de pétrole est normalement taxée à un taux élevé, notamment dans les parties du monde où l’extraction de pétrole peut se faire à bon marché. Le revenu de ces taxes peut servir à des programmes d’utilité publique, pour de meilleurs écoles et hôpitaux, et des emplois plus nombreux pour les citoyens.

Il est inévitable que les prix du pétrole cessent de monter un jour du fait de l’impact défavorable sur le revenu disponible des consommateurs.

L’impact défavorable des prix plus élevés du pétrole sur le revenu disponible des consommateurs se fait sentir de manière diverse. Un des effets majeurs, et pourtant le moins évident, est dû à l’incitation qu’éprouvent les industriels à délocaliser leur fabrication vers des pays où les coûts sont plus bas (combustibles moins chers, comme le charbon, et salaires plus bas), du fait que les prix supérieurs du pétrole tendent à faire baisser les bénéfices pour de nombreux fournisseurs de biens et de services, comme mentionné plus haut.

La concurrence avec des régions à bas salaires tend à faire baisser les salaires aux États-Unis et dans certains pays d’Europe. Cette incitation est particulièrement forte pour les emplois qui sont facilement transférables vers d’autres pays, comme les emplois dans la fabrication industrielle, les centres d’appels et le support technique informatique.

Une autre façon dont les entreprises peuvent maintenir leurs niveaux de bénéfices, malgré les coûts supérieurs du pétrole, vient de l’automation. Le nombre d’emplois s’en trouve directement diminué. L’automatisation peut avoir besoin de pétrole, mais le coût de la main-d’œuvre est si élevé que les coûts globaux s’en trouvent réduits.

Tous ces effets entraînent une baisse de l’emploi et une baisse des salaires, surtout dans les pays où les salaires sont traditionnellement élevés. On assiste, en un sens, à une baisse de productivité humaine qui se traduit par des salaires plus bas, si l’on pense à la distribution des salaires comme une distribution mondiale, incluant jusqu’aux travailleurs de la Chine ou de l’Inde.

Normalement, une productivité plus forte amène des salaires plus élevés et, à leur tour, ces salaires plus élevés stimulent une plus forte croissance économique. Des salaires plus bas semblent, regrettablement, entraîner un mouvement inverse – une demande moindre pour les articles dont la fabrication a besoin d’énergie, comme les logements et les voitures. En dernier ressort, cela semble conduire à une contraction de l’économie, et à des prix plus bas pour les matières premières. C’est particulièrement le cas pour les pays où les salaires ont le plus diminué.

La baisse des prix du pétrole ne contribue guère à arrêter la production de pétrole.

Les pays exportateurs de pétrole ont normalement des coûts de production relativement faibles, mais des impôts très élevés. Ces impôts sont nécessaires parce que les gouvernements des pays exportateurs tendent à dépendre fortement des compagnies pétrolières pour leur revenu fiscal. Si le prix du pétrole baisse, l’impact le plus défavorable est une baisse de la recette fiscale. Tant que le prix reste assez élevé pour permettre la collecte d’un certain revenu fiscal, la production se maintient – en fait, la production peut même augmenter. Le gouvernement a désespérément besoin de ce revenu fiscal.

Les compagnies pétrolières elles-mêmes ont besoin de revenus pour rembourser leur dette et continuer à payer leurs travailleurs qualifiés. Ainsi les compagnies continuent à extraire le pétrole tant bien que mal. Elles visent les puits les plus prometteurs, qui ont le plus de chance de bien produire. Dans certains cas, les compagnies ont des contrats dérivés qui leur assurent un prix du pétrole intéressant pour quelques mois encore après la chute des prix, de sorte qu’elles n’ont pas besoin de réduire la production très vite.

Avec la chute des prix du pétrole, et des prix des matières premières en général, il devient plus difficile de rembourser la dette, et cela décourage les nouveaux emprunts.

Nous avons noté plus haut qu’une montée des prix des matières premières risque de faire monter le cours des actifs, ce qui encourage l’endettement, et stimule l’économie. Une chute des cours du pétrole et autres matières premières fait l’inverse : elle réduit les prix des actifs, comme le prix des champs pétrolifères, ou des terres agricoles qui produisent maintenant des denrées moins chères. Le montant de l’encours de la dette ne baisse pas. Du fait de ce désaccord, les compagnies se retrouvent vite face à un lourd endettement, surtout si elles ont besoin de nouveaux emprunts pour continuer la production.

Un autre aspect du problème, c’est que l’augmentation des prix du pétrole et autres matières premières contribue à faire monter les taux d’inflation, ce qui facilite le remboursement des dettes. Avec leur chute, on a le problème exactement opposé – les prix à la baisse du pétrole et des autres matières premières entraîne des taux d’inflation qui baissent, rendant ainsi la dette plus difficile à rembourser. Les cours des matières premières dans l’ensemble baissent depuis le début de 2011, ce qui crée une situation où les taux d’intérêt sont maintenant négatifs dans certains pays d’Europe.

Les coûts de production des matières premières continuent d’augmenter résultat d’une baisse du retour sur l’investissement, et cette chute des prix est manifestement un problème. Les bas prix font que la production future n’est plus rentable ; ils mènent également à un nombre croissant de faillites. Les exemples de compagnies en difficulté financière sont nombreux ; Chesapeake Energy en est un exemple dans l’industrie du gaz et du pétrole.

Où va l’offre et la demande en pétrole ?

La vision traditionnelle quant à la baisse des prix du pétrole serait, semble-t-il : « Il s’agit simplement d’un autre cycle », ou bien : « Les remèdes aux prix bas sont les prix bas ».

Pour ma part, je doute fort que l’une ou l’autre de ces vues soient justes. Les prix à la baisse ont été un problème pour une large gamme de matières premières depuis 2011

(Figure 2, plus haut). Le Wall Street Journal a signalé que dès 2013, quand les prix étaient encore supérieurs à $100 le baril, aucune des grandes compagnies ne couvraient leurs dividendes avec leur trésorerie. Ainsi, pour que les prix soient assez élevés pour que les compagnies pétrolières n’aient pas besoin de s’endetter davantage, il faut un prix bien au-delà de $100 le baril. Il nous faudrait un prix du pétrole qui soit près du triple de son niveau actuel. Ce serait un véritable défi, surtout si les prix des autres matières premières avaient également besoin d’augmenter du fait que les coûts de production étaient supérieurs aux prix en cours.

Nous sommes familiers des maladies : parfois les malades se remettent ; mais pas toujours. Au lieu de s’attendre à un rebond des prix du pétrole, nous devrions penser au cycle actuel comme étant différend des cycles passés parce qu’il est lié à des retours sur investissement à la baisse – autrement dit, le coût de production augmente parce que nous avons d’abord extrait le pétrole le moins cher à extraire. Essayer de remplacer le pétrole qui n’était pas cher à produire par du pétrole qui est cher à produire semble entraîner une maladie fatale pour l’économie.

Par suite de la cause profonde qui n’est plus la même comparée aux précédents cycles à bas prix, nous devons nous attendre à des prix du pétrole qui baissent, peut-être jusqu’à $20 le baril ou plus bas encore, sans reprise des prix. Nous sommes maintenant face au redouté « pic pétrolier », du fait que la majorité du pétrole facile à extraire a déjà été extrait. En fait le pic pétrolier ne se comporte pas comme la plupart des gens s’y attendent. L’économie est un système en réseau, avec des prix du pétrole élevé qui affectent aussi bien les salaires que la croissance économique. De ce fait, les symptômes du pic pétrolier sont à l’opposé ce que la plupart des gens ont imaginé : une demande qui baisse et des prix qui sont inférieurs aux coûts de production.

Si les prix faibles ne remontent pas suffisamment, ils peuvent assez vite enrayer la production de pétrole – plus vite que ne l’auraient fait des prix élevés. La stratégie consistant à vendre des actifs à des prix artificiellement bas à de nouveaux exploitants sera d’un succès limité, car des prix beaucoup plus élevés sont nécessaires pour assurer le succès des nouvelles exploitations.

Peut-être le problème à court terme le plus grave, si les prix sont durablement bas, est le risque accru des défauts de paiement. Ces défauts de paiements auraient un impact très nocif pour les banques, les régimes de retraite et les compagnies d’assurance. Les gouvernements auraient sans doute beaucoup de mal à renflouer ces organisations à cause de la généralisation du problème et aussi du haut niveau de leur endettement. En conséquence les pertes subies par les institutions financières risqueraient de toucher les entreprises et les particuliers, d’une manière ou d’une autre.

Source : Our Finite World

Dernière mise à jour : 01/01/2025