La criticité du potassium

Par Rémi BLEMONT

Synthèse de mémoire de fin d'étude.

Si, dans le cocktail azote-phosphate-potassium de nos engrais modernes, beaucoup sont alertés sur la criticité du phosphate et la dépendance aux hydrocarbures de l’azote, faire un point sur la situation du potassium n’en est pas moins utile.

Ce travail est la traduction résumée d’un mémoire de master intitulé "Geopolitics of chemical fertilizers : the cartelised market structure of the potassium industry" soutenu en septembre 2019 à l’ESCP sous la direction du professeur Alain Chevalier, rédigé par Rémi Blémont. La présente fiche suit la structure du mémoire, en reprend les éléments clefs et indique certaines des sources.

Potassium : la criticité d’un élément clef des fertilisants agricoles chimiques

Dans son allocution du 13 avril 2020, E. Macron plaidait pour « rebâtir une indépendance agricole, sanitaire, industrielle et technologique française et plus d’autonomie stratégique pour notre Europe ». La France est souvent citée en exemple en ce qui concerne l’auto- suffisance alimentaire. Toutefois, il convient d’étudier l’ensemble des ressources mobilisées dans l’agriculture pour produire des denrées et les livrer. Schématiquement, l’agriculture industrielle moderne s’appuie sur trois piliers : des semences brevetées, des produits phytosanitaires et des fertilisants chimiques. Ces fertilisants, bien que différents selon le type de sol, de culture, de plante etc. contiennent toujours trois éléments de bases : l’azote (ou nitrogen, N), le phosphate (P) et le potassium (K). Si le premier s’obtient par procédé chimique (Haber Bosch), les deux autres sont extraits du sol et, l’instar de nombreuses ressources naturelles, leurs répartitions et contrôles sont l’enjeux de tensions et rivalités. Le Bureau de Recherches Géologiques et Minières (BRGM) évalue la criticité des matières premières minérales en fonction de l’importance économique d’une ressource et des risques pesants sur l’approvisionnement (tout le long de la chaîne de valeur). La maîtrise des approvisionnements en fertilisants est essentielle pour les pays désireux de conserver ou d’accroître leur auto-suffisance alimentaire. De même que les pays producteurs de pétrole se regroupent (ou non) en cartel, les exportateurs de potassium ont également, et ce dès le XIXième siècle, adopté des structures de marchés cartellisées. Ce type de structure de marché fait peser un risque économique par le contrôle des prix exercé et un risque d’approvisionnement, notamment via le contrôle étatique de certaines productions. Les rivalités peuvent éclater au grand jour, parfois brutalement, comme ce fut le cas le 26 août 2013, lorsque le président de la Biélorussie (A. Lukashenko) fit arrêter, à l’issue d’une réunion à Minsk, V. Baumgartner, le directeur d’Uralkali, leader russe de la production de potassium, sur fond de désaccord relatif à la gestion du cartel russo- biélorusse.

Le potassium est une ressource inégalement répartie dans le monde et différenciée en variétés

On retient généralement deux variétés de potassium : le MOP (Muriate of Potash) et le SOP (Sulfate of Potash) qui représentent 95% de la consommation de potassium (respectivement 86% et 9%). Ces variétés sont extraites soit dans des mines, soit dans des eaux salées (saumures, telles que la mer morte, entre Israël et la Jordanie) ou des mines (telles que celles du Saskatchewan au Canada). L’extraction dans les saumures requiert un temps d’évaporation et un traitement chimique alors que l’extraction minière requiert des forages parfois au-delà de mille mètres et des investissements très couteux (e.g. la mine de Béthune au Canada a coûté 4,1 milliards de dollars canadiens). Résumons l’état du marché:

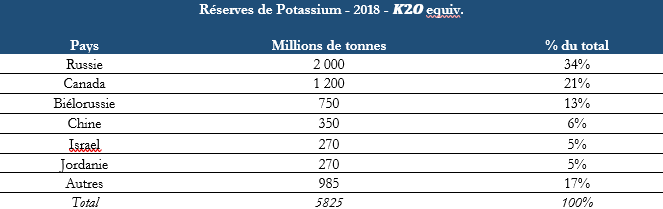

Canada, Biélorussie et Russie détiennent environ 2/3 des réserves de potassium

Plusieurs remarques :

- les réserves détectées, présentées ici, ne sont pas forcément les réserves exploitables (la contrainte technique, la profondeur des ressources est souvent un frein aussi économique que technique)

- le regroupement sous forme de cartel : BPC, cartel russo-biélorusse, et Canpotex, cartel canadien, contrôle environ 2/3 des réserves. Mais, les entreprises, notamment canadiennes, de ce marché ont des participations dans d’autres sites que ceux présents sur leurs territoires nationaux respectifs.

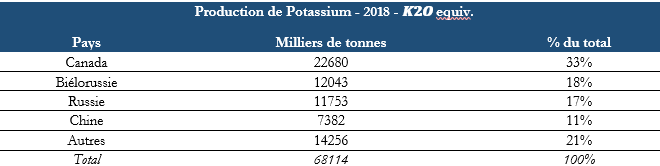

Canada, Biélorussie et Russie assurent environ 2/3 de la production de potassium

La production de potassium n’est pas forcément liée aux besoins du pays producteurs. Ainsi, sur les 22,68 millions de tonnes extraites au Canada en 2018, 21,9 millions (soit 96,6% de la production) étaient destinées à l’exportation. De mêmes que les pays Canpotex et B.P.C. regroupent environ les 2/3 des réserves, ils représentent les 2/3 de la production.

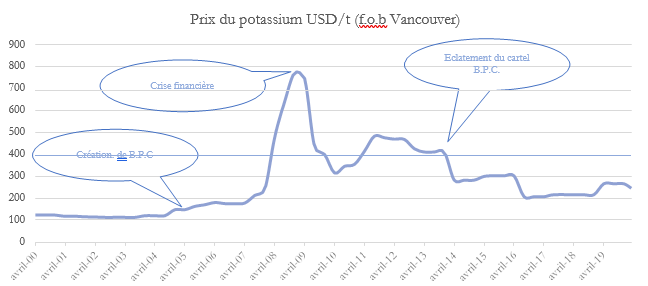

L’évolution des prix

Le prix de référence est franco à bord à Vancouver, le principal terminal de Canpotex retraité en USD. On reviendra sur l’épisode de l’éclatement de B.P.C. en IV. A retenir : les prix sont négociés sur des bases annuelles ou semi-annuelles avec les grands consommateurs (Inde et Chine notamment). Les prix fixés servent ensuite de références pour les autres contrats.

L’histoire du potassium est marquée par des interventions étatiques fortes

Déplaçons-nous, rapidement, au fil du temps et, spatialement, là où se porte le centre de gravité de la production de potassium.

A l’origine, l’industrie du potassium est dominée par l’Allemagne

En novembre 1858, le premier puits d’une mine de potassium est creusé en Prusse. Jusqu’au début de la première guerre mondiale, les producteurs allemands alternent coopération et concurrence. Le gouvernement intervient pour exiger une différentiation de prix entre l’export et le marché domestique ; le « Kalisyndikat » regroupe les différents exploitants des mines qui s’entendent sur les prix, les quantités et les possibilités d’ouvertures d’éventuelles nouvelles mines. Après la loi de mai 1910, face aux chicanes au sein du cartel, le gouvernement allemand nomme un fonctionnaire directement chargé de trancher les litiges. A la veille de la guerre, le Reich domine totalement le marché, les autres producteurs étant résiduels.

Après la guerre, deux faits réduisent l’hégémonie germanique : 1) les régions perdues en 1870 sont reconquises ce qui, du fait de la présence de puits sur leur sol, fait émerger une production française (la Société Commerciale des Potasses d’Alsace dont les derniers puits seront fermés en 2004) et 2) les Etats-Unis vont débuter l’exploitation de leur ressource nationale (première mine ouverte en 1930 à Carlsbad, Nouveau-Mexique). En avril 1918, le Congrès a voté le Webb-Pomerene Act qui autorise l’instauration de cartels d’exportations – dont on retrouvera, bien que plus tard, l’importance pour le phosphate,

un autre élément clef des engrais, aux Etats-Unis : la Phosphate Chemical Export Association est créée en 1974 puis ce cartel sera dissout en octobre 2013, dans le sillage du choc sur le marché du potassium.

Le Canada devient le premier producteur dans la seconde moitié du XXième siècle

Le Canada découvre du potassium en 1943 mais, la guerre et les impératifs qui en découlent ainsi que les difficultés techniques ne font émerger une production commercialisable qu’en 1962. La province du Saskatchewan est le centre névralgique de la production de potassium et, comprenant son importance, l’Etat Canada, à l’instar des cartels prussiens, laisse les producteurs former Canpotex en 1970 (Canadian Potash Exporter) qui exerce son cartel pour l’exportation en dehors du Canada (et des Etats-Unis). Toutefois, au grès des majorités politiques, l’industrie est considérée différemment : en novembre 1975, P.C.S. (la principale entreprise du cartel) est nationalisée puis, fin 1989, sera privatisée. Au sein du cartel, le marché canadien se concentre et, en 1998, Canpotex est composé de trois entreprises : Mosaic, P.C.S., Agrium (les deux dernières fusionnent en décembre 2017).

La chute de l’URSS fait émerger de nouveaux producteurs sur la scène internationale

Le marché soviétique se développe à partir de 1934. Située dans la zone frappée de plein fouet par l’invasion allemande, la production reprendra après-guerre. Entre 1949 et 1958, ce qui deviendra le bassin de production biélorusse est établi : l’entreprise Belaruskali. Uralkali, la principale entreprise russe, est crée en 1964. Avant 1991, les ressources sont essentiellement destinées aux pays du bloc de l’Est. La chute de l’URSS fait apparaître un sérieux concurrent au Canada sur le marché mondial. Après plusieurs péripéties, le cartel russo-biélorusse, B.P.C. est établi en 2005. Il regroupe alors Silvinit, et Uralkali pour la partie russe : deux entreprises privatisées à la chute de l’URSS et qui fusionneront en 2011. La dernière entreprise est Belaruskali, l’entreprise d’état biélorusse.

Face à une offre cartellisée, les principaux états clients tentent de résister

En dehors des principaux producteurs, les principaux consommateurs sont les agricultures devant répondre à de fortes pressions démographiques : l’Inde ou la Chine, notamment. Dès 1955 l’Inde organise son importation au sein d’une agence nationale afin de négocier les prix de façon centralisée. L’Inde est entièrement dépendante des importations, au contraire de la Chine qui a une réserve, certes relativement faible, exploitée sur son sol. La Chine a également organisé des mécanismes de subventions des prix et de centralisation des négociations. Par son importance, le prix Chinois est le prix de référence à partir duquel se négocie les autres contrats dans le monde. Ces pays suivent également la concentration de l’offre et le pouvoir des cartels via leurs autorités de la concurrence qui rendent des avis sur les fusions du secteurs (opérations sur Arab Potash Corp., S.Q.M. etc.).

De l'éclatement apparent du cartel en 2013 à un renforcement de la concentration de l’industrie

A la veille de l’éclatement de 2013, le marché est centré sur deux pôles : 1) Canpotex et 2) B.P.C. Gravitent autour des producteurs de plus petites tailles : S.Q.M. au Chili, A.P.C. en Jordanie, I.C.L. en Israël, ou K+S en Allemagne (qui a pu s’étendre au Canada par la mine de Béthune).

Par rapport à Canpotex, B.P.C. se forme relativement tard, en 2005. La fusion des entreprises russes diminue le poids relatif de la Biélorussie dans ce cartel. En novembre 2012, la Chine, via Chengdong Investment Corp (entité du fond souverain China Investment Corp) achète, via un accord secret, une obligation convertible représentant 12,5% de cette nouvelle entité fusionnée entre Silvinit et Uralkali. L’obligation est exercée en septembre 2013, alors que V. Baumgartner est toujours prisonnier en Biélorussie (il sera libéré en novembre 2013). Ce mouvement du fond souverain chinois peut se lire dans le cadre d’une stratégie de contrôle au plus haut dans la chaîne de valeur des approvisionnements et des prix.

De nouveaux projets de mines ou de prospections apparaissent après 2008 : En effet, la période de 2008 a fait fortement grimper les prix ce qui a aiguisé les appétits et d’autres projets voient le jour au Canada, comme le projet Albany, lancé en 2011 par Acron, entreprise minière russe. On peut noter que c’est Acron qui a retardé, par son appel devant les autorités de la concurrence, la fusion Silvinit-Uralkali, en 2011, année où elle a également lancé son projet Talitsky en Russie. En Russie toujours, EuroChem a lancé VolgaKaliy et Usolski, deux projets de mines en 2010 et 2011. Canpotex, depuis novembre 2010, n’opère plus en monopole sur le sol canadien : K+S, l’entreprise allemande héritière des anciennes mines ouvertes au XIXième ouvre la mine de Béthune. Et il a fallu l’intervention du gouvernement canadien pour bloquer l’achat de P.C.S. en novembre 2010 par BHP, groupe minier australo-anglais. BHP s’est alors lancé, en 2011 dans l’ouverture de la mine de Jansen, au Canada. Le projet est censé aboutir courant 2021 et aura coûté environ 17 milliards USD ! Le potassium attire de nouveaux entrants sur le marché mais le coût d’entré est assez dissuasif au regard du prix de vente espéré du potassium.

A l’instar des débats entre les producteurs allemand début XXième, c’est la question des nouvelles mines et des nouveaux arrivants qui a perturbé le cartel. Cet éclatement de 2013 est donc également un mouvement défensif vis-à-vis de l’extérieur du cartel : faire chuter les prix afin de prendre la concurrence émergente de court. Si les prix sont redescendus, depuis, aux niveaux du début 2008, ils n’ont pas pour autant, chuté dramatiquement (se situant au niveau d’avant crise), permettant une rentabilité pour les entreprises déjà établies.

Les performances (mesurées en différences relatives entre Canpotex, Uralkali et le S&P 500 – Belaruskali n’étant pas cotée) montrent que l’éclatement du cartel, réduit la surperformance d’Uralkali face à ses paires canadiennes, renforce le pouvoir de B.P.C. au sein du duopole qu’elle forme désormais avec Uralkali et réduit l’attrait que ce marché pourrait avoir pour de nouveaux concurrents tout en revenant à des niveaux de prix d’avant 2008, profitables sans pour autant aiguiser trop les appétits extérieurs.

Au Canada, ce bouleversement de marché se traduit par le rapprochement entre P.C.S. et Agrium qui formeront Nutrien en décembre 2017. Le marché est dorénavant tenu par un « cartel duopolistique » contrôlant plus de 60% des réserves mondiales. Il faudra observer l’aboutissement des nouveaux projets de mines pour analyser l’éventuelle distorsion sur le marché.

Enjeux à terme

Les techniques agricoles modernes dépendent, entre autres, d’intrants chimiques dont l’extraction et la fabrication sont aux mains d’acteurs soumis à des pressions géopolitiques et capitalistiques fortes. Le mythe d’une Europe ou d’une France qui jouirait d’une auto-suffisance alimentaire est donc assez loin dans les faits : ce raisonnement vaut aussi bien pour le potassium que pour le phosphate en ce qui concerne les engrais mais aussi pour l’essence des tracteurs ou bien d’autres éléments. S’il semble parfois difficile d’ordonnancer les priorités politiques selon des considérations écologiques, il est possible d’aborder ces questions sous l’angle de la souveraineté et de la sécurité alimentaire afin d’en faire ressurgir plus fortement l’importance aux yeux des décideurs.

Le rythme d’extraction des réserves varie fortement. Ainsi, certains pays, ont moins de 50 ans de réserves devant eux (e.g. Israël, Allemagne) et d’autres, plus d’un siècle (Biélorussie, Canada). Cette durée de vie se fonde sur les réserves détectées – par celles effectivement exploitables donc – et à production constante – il est assez périlleux de projeter la consommation d’engrais, dans la mesure ou les tendances démographiques et les besoins des sols sont difficiles à prédire.

Ce qui fait la rareté du potassium est, d’une part, la difficulté technique de l’extraire, de le traiter et de le combiner efficacement et, d’autre part, l’entente entre producteurs sur les quantités produites. D’autant que ces engrais chimiques sont essentiels pour améliorer la productivité des sols, enjeux de taille, rappelé par la F.A.O lors du World Summit on Food Security (16-18 Novembre 2009) : « les projections montrent que, pour une nourrir une population de 9,1 milliards d’habitants en 2050 il faudrait avoir, d’ici là, augmenté la production alimentaire de 70% par rapport au niveau de 2005-07 Lire la suiteMasquer 90% de l’accroissement des récoltes devra venir de rendement supérieurs ». Au double enjeu de la pression démographique et de la raréfaction des terres arables s’ajoute les tensions possibles sur le contrôle des ressources permettant ces techniques agricoles – dont la soutenabilité de long terme est plus que controversée aux vues de l’effets sur les sols et la biodiversité.

Sources

- NRCAN

- F.A.O.:“Feeding the World in 2050”

- F.A.O.: Fertilizer and Plant Nutrition Bulletin, N°16, 2006

- IndexMundi

- Reuters

- Evenett, S. J., & Jenny, F. (Eds.). (2012). Trade, competition, and the pricing of commodities. Centre for Economic Policy Research.

- Richards J., Pratt Richards J., Pratt Larry (1979) Prairie Capitalism: power and influence in the New West

- Burton, John (2014) Potash: An Inside Account of Saskatchewan’s Pink Gold

- China’s Potash Strategy

- H. R. Tosdal: “The Kartell Movement in the German Potash Industry” The Quarterly Journal of Economics, Vol. 28, No.

- 1 (Nov., 1913), pp. 140-190 https://www.jstor.org/stable/1884932

- Sources of K Fertilizers

Publication 2019 - Dernière mise à jour : 29/12/2025